Tỷ giá

Tỷ giá

Năm 2014, tình hình kinh tế thế giới và trong nước còn gặp nhiều khó khăn, nhưng thị trường bảo hiểm duy trì được tốc độ tăng trưởng, với nhiều điểm nhấn đáng chú ý.

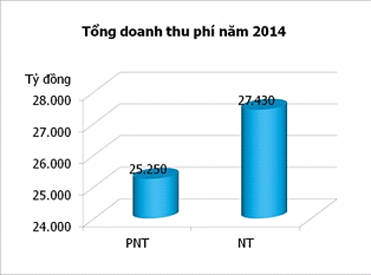

Tổng doanh thu phí ước tăng 14,2%

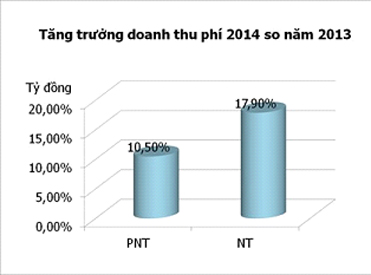

Theo Cục Quản lý và Giám sát bảo hiểm, Bộ Tài chính, năm 2014, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 52.680 tỷ VND, tăng 14,2% so với năm 2013. Trong đó, doanh thu phí bảo hiểm phi nhân thọ ước đạt 25.250 tỷ VND, tăng 10,5%; doanh thu phí bảo hiểm nhân thọ ước đạt 27.430 tỷ VND, tăng 17,9%.

Xét riêng hoạt động môi giới bảo hiểm, tổng số phí bảo hiểm thu xếp qua môi giới trong năm 2014 ước đạt 5.996 tỷ VND, tăng 12,9% so với năm 2013; tổng doanh thu hoa hồng môi giới bảo hiểm là 476,6 tỷ VND, tăng 6,6% so với năm 2013.

Tổng số tiền thực bồi thường và trả tiền bảo hiểm của toàn thị trường năm 2014 ước là 18.552 tỷ VND, tăng 4,1% so với năm 2013. Trong đó, số tiền của các DN bảo hiểm nhân thọ là 8.199 tỷ VND, tăng 3,9% so với năm 2013; số tiền của các DN bảo hiểm phi nhân thọ là 10.353 tỷ VND, tăng 4,2% so với năm 2013.

Ước tính, đến cuối năm 2014, tổng số tiền đầu tư trở lại nền kinh tế của các DN bảo hiểm đạt 131.371 tỷ VND, tăng 15,6% so với cùng kỳ năm 2013. Trong đó, các DN bảo hiểm nhân thọ đầu tư 102.968 tỷ VND, tăng 18,2%; các DN bảo hiểm phi nhân thọ đầu tư 28.403 tỷ VND, tăng 7% so với cùng kỳ năm ngoái.

Nỗ lực triển khai các sản phẩm mới

Trong năm 2014, khối DN bảo hiểm phi nhân thọ hoàn thành đúng thời gian, tiến độ triển khai Đề án thí điểm bảo hiểm nông nghiệp và Đề án thí điểm bảo hiểm tín dụng xuất khẩu theo Quyết định số 315/QĐ-TTg ngày 1/3/2011 và Quyết định số 2011/QĐ-TTg ngày 5/11/2010 của Thủ tướng Chính phủ. Hai đề án trên đã mở ra hướng đi mới cho các DN bảo hiểm trong việc phát triển các sản phẩm bảo hiểm có nhiều tiềm năng như bảo hiểm tín dụng xuất khẩu và bảo hiểm nông nghiệp, đặc biệt là việc hợp tác với các đối tác nước ngoài có nhiều lợi thế về kinh nghiệm và kỹ năng quản lý trong khai thác bảo hiểm tín dụng thương mại nói chung, bảo hiểm tín dụng xuất khẩu nói riêng.

Để góp phần thúc đẩy sự phát triển của ngành thủy sản, tạo điều kiện cho ngư dân yên tâm bám biển, Bộ Tài chính đã phối hợp với Bộ Nông nghiệp và Phát triển nông thôn và các bộ, ngành liên quan trình Chính phủ ban hành Nghị định số 67/2014/NĐ-CP ngày 7/7/2014 về một số chính sách phát triển thủy sản, trong đó có chính sách bảo hiểm. Ngoài ý nghĩa về an sinh – xã hội, việc hỗ trợ phí bảo hiểm cho ngư dân tham gia mua bảo hiểm tai nạn thuyền viên, bảo hiểm thân tàu góp phần nâng cao nhận thức của người dân về ý nghĩa, vai trò của bảo hiểm, qua đó hình thành thói quen và nhu cầu tham gia bảo hiểm trong tương lai, đặc biệt đối với người dân nông thôn.

Bên cạnh đó, Luật Phòng, chống thiên tai được Quốc hội thông qua và chính thức có hiệu lực từ 1/5/2014. Theo đó, Nhà nước có chính sách ưu đãi, khuyến khích DN bảo hiểm kinh doanh bảo hiểm rủi ro thiên tai và giao Bộ Tài chính có trách nhiệm ban hành theo thẩm quyền hoặc trình cấp có thẩm quyền ban hành và chỉ đạo thực hiện văn bản quy phạm pháp luật về tài chính cho phòng, chống thiên tai, chính sách bảo hiểm rủi ro thiên tai.

Ngoài ra, thực hiện Nghị quyết số 41/2009/QH12 ngày 25/11/2009 của Quốc hội khóa 12 về chủ trương đầu tư nhà máy điện hạt nhân Ninh Thuận, cùng với việc đầu tư dự án, chuẩn bị nhân lực vận hành, thì các văn bản pháp quy liên quan đang được đẩy mạnh xây dựng, từ dự thảo Luật Năng lượng nguyên tử (sửa đổi) đến các nghị định, thông tư hướng dẫn. Cục Quản lý và giám sát bảo hiểm (Bộ Tài chính) đang phối hợp với Hiệp hội Bảo hiểm Việt Nam và các DN bảo hiểm phi nhân thọ nghiên cứu, xây dựng quy tắc, điều khoản, biểu phí sản phẩm, cơ chế tái bảo hiểm và các vấn đề liên quan đến bảo hiểm trong lĩnh vực năng lượng nguyên tử. Đây là sản phẩm bảo hiểm mới và phức tạp, lần đầu tiên được triển khai tại Việt Nam, đòi hỏi phải được nghiên cứu đầy đủ, toàn diện trên cơ sở kinh nghiệm quốc tế và đánh giá điều kiện thực tế tại Việt Nam để đảm bảo tính an toàn, hiệu quả trong khai thác.

Đối với khối bảo hiểm nhân thọ, cùng với sự gia nhập thị trường của nhiều DN mới, sự cạnh tranh trên thị trường bảo hiểm nhân thọ ngày càng tăng. Trong những năm qua, khi tổng cầu về bảo hiểm nhân thọ bị ảnh hưởng bởi những khó khăn chung của nền kinh tế, để duy trì tốc độ tăng trưởng ổn định là một thách thức đối với các DN bảo hiểm. Vì vậy, các DN nỗ lực xây dựng chiến lược kinh doanh phù hợp, tập trung phát triển sản phẩm bảo hiểm thế mạnh, mở rộng các kênh phân phối mới bên cạnh các kênh phân phối truyền thống, giúp bảo hiểm nhân thọ tiếp cận người có nhu cầu bảo hiểm dễ dàng hơn. Trong thời gian tới, thị trường bảo hiểm nhân thọ sẽ tiếp tục phát triển các sản phẩm mới, đó là bảo hiểm hưu trí và bảo hiểm vi mô.

(Theo Đầu tư chứng khoán)