Tỷ giá

Tỷ giá

Tái bảo hiểm trực tiếp và tạm thời (D&F), Tái bảo hiểm trách nhiệm cũng như dòng vốn đều chứng kiến những thay đổi đáng kể từ mùa tái tục 1.1.2024 vừa qua.

Tái bảo hiểm trực tiếp và tạm thời (D&F) trên toàn cầu:

Trong báo cáo “Một thế giới mới” của tập đoàn bảo hiểm toàn cầu Howden, thị trường tái bảo hiểm trực tiếp và tạm thời (D&F) một lần nữa hỗ trợ khách hàng tái tục các chương trình vào ngày 1 tháng 1 sau một năm tăng trưởng mạnh mẽ và có số liệu bồi thường thuận lợi, bao gồm cả dự báo tổn thất do cơn bão Ian giảm. Nhu cầu về tái bảo hiểm thảm họa trực tiếp và tạm thời vẫn mạnh mẽ, nhờ tỷ lệ phí/phí bảo hiểm cao hơn của dịch vụ bảo hiểm gốc, giá trị được bảo hiểm cao hơn của dịch vụ bảo hiểm gốc cũng như nhu cầu cần thêm các hạn mức bổ sung.

Sau đợt điều chỉnh phí lớn vào mùa tái tục tháng 1 năm ngoái (tăng 45%), tỷ lệ phí trong năm 2024 không thay đổi trên cơ sở điều chỉnh theo rủi ro. Mức tăng lũy kế 160% kể từ năm 2017 giúp giữ mức phí gần bằng mức năm ngoái và cao hơn mức được ghi nhận sau cơn bão Katrina. Thị trường bảo hiểm gốc đã được hưởng lợi từ những điều kiện thuận lợi tương tự về phí trong thời gian này.

Tái bảo hiểm trách nhiệm

Năng lực tái bảo hiểm đầy đủ và kỷ luật thị trường là đặc điểm của mùa tái tục tái bảo hiểm trách nhiệm vào ngày 1 tháng 1 năm 2024. Trong khi một số công ty tái bảo hiểm trước các cuộc đàm phán đã đề cập đến sự cần thiết phải thúc đẩy hành động chung để giải quyết vấn đề lạm phát kinh tế và xã hội cũng như rủi ro liên quan đến việc trích lập dự phòng đầy đủ, nhưng cuối cùng, kết quả đã cho thây việc khai thác tốt hơn dựa trên số liệu bồi thường, thay đổi tỷ lệ phí bảo hiểm gốc và diễn biến của năm trước đối với từng loại hình bảo hiểm trách nhiệm.

Tỷ lệ phí tái bảo hiểm vượt mức bồi thường của nghiệp vụ bảo hiểm trách nhiệm tại thị trường Luân Đôn vẫn ổn định vào ngày 1 tháng 1 năm 2024. Kết quả ngoại lệ đạt được là nhờ hiệu quả của từng chương trình tái bảo hiểm chứ không phải là tâm lý thị trường chi phối. Các chương trình tái bảo hiểm có rủi ro ở Mỹ phải chịu sức ép về hoa hồng. Một số chương trình tái bảo hiểm đã chứng kiến mức hoa hồng giảm trong khoảng từ một đến hai điểm phần trăm, với mức giảm mạnh hơn đối với các chương trình tái bảo hiểm có kết quả không tốt hoặc phí bảo hiểm gốc giảm.

Ông Tim Ronda, Giám đốc điều hành của công ty tư vấn và môi giới tái bảo hiểm Howden Tiger, cho biết: “Thị trường tái bảo hiểm đã ổn định sau mùa tái tục đặc biệt đầy thách thức vào năm ngoái. Các công ty tái bảo hiểm tương đối bình an vô sự trước những tổn thất lớn trong năm 2023, một phần nhờ vào các điều khoản và điều kiện thuận lợi hơn, bao gồm cả mức giữ lại rủi ro và mức miễn bồi thường cao hơn. Lợi nhuận đã quay trở lại bằng hoặc lớn hơn chi phí sử dụng vốn của các công ty tái bảo hiểm. Hoạt động trước mùa tái tục ngày 1 tháng 1 diễn ra kịp thời và có trật tự, đồng thời khách hàng ở vị thế tốt hơn để hiểu rõ về chi phí tái bảo hiểm và sự biến động trong phạm vi mức giữ lại của họ. Có vẻ như chúng ta đang ở trong thời kỳ mà sự ổn định mang lại lợi ích cho cả khách hàng và các công ty tái bảo hiểm.”

Dòng vốn

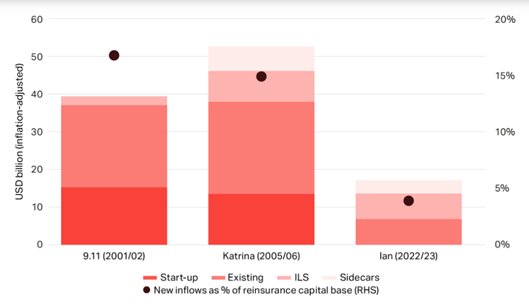

Vốn chuyên dụng tăng lên cùng với sự phục hồi của thị trường tài sản ngay cả khi dòng vốn thực tế chảy vào trong giai đoạn 2022-2023 thấp hơn so với sau cơn bão Katrina và sự kiện ngày 11/9.

Dòng vốn chảy vào sau sự kiện ngày 11/9, bão Katrina và bão Ian

Dự báo dòng vốn sẽ tiếp tục chảy vào trong năm 2024, cho thấy “khẩu vị” ngày càng tăng và hoạt động kinh doanh hấp dẫn mà tái bảo hiểm đem lại ngày nay. Khi vốn được triển khai, lợi nhuận trên vốn đầu tư cao hơn nhiều khả năng vượt quá chi phí sử dụng vốn nên vốn cũng đã tăng đáng kể.

Ông David Flandro, người đứng đầu Bộ phận Tư vấn chiến lược và Phân tích chuyên ngành của Howden Tiger, cho biết: “Vốn tái bảo hiểm chuyên dụng đã phục hồi gần mức kỷ lục. Mức phí tăng mạnh, các điều khoản và điều kiện thuận lợi trong các nghiệp vụ bảo hiểm chính và do đó, lợi nhuận trên vốn cao hơn đã thu hút năng lực tái bảo hiểm quay trở lại thị trường thông qua nhiều kênh. Điều này, cùng với sự phục hồi nhanh chóng của bảng tổng kết tài sản truyền thống, đồng nghĩa với việc năng lực tái bảo hiểm dư thừa đối với một số dịch vụ thu xếp tái bảo hiểm. Cấu trúc của thị trường tái bảo hiểm sẽ tiếp tục thay đổi, do nguồn vốn dành cho chuyển giao rủi ro lựa chọn hiện chiếm gần 1/4 tổng số vốn.”

Triển vọng năm 2024

Năm 2023 đã kết thúc với dấu ấn mạnh mẽ từ góc độ kinh tế vĩ mô khi tăng trưởng tốt, lạm phát giảm mạnh hơn dự kiến và lợi suất ngắn hạn ở mức vừa phải kết hợp lại để thúc đẩy sự phục hồi mạnh mẽ trên thị trường tài chính. Tuy nhiên, những khó khăn và thử thách vẫn có khả năng sẽ tiếp tục kéo dài đến năm 2024.

Dự báo các nền kinh tế tiên tiến sẽ tăng trưởng khiêm tốn. Biến động lạm phát, biến đổi khí hậu, quá trình chuyển đổi phát thải ròng bằng 0, tình trạng bất ổn dân sự và chiến tranh có thể khó dự đoán hơn, và thị trường bảo hiểm/tái bảo hiểm có vai trò quan trọng trong việc bồi thường tổn thất khi xảy ra.

Ngoài ra còn có những cơ hội mới để hỗ trợ các sáng kiến giảm nhẹ và thích ứng bằng cách đưa ra các biện pháp khuyến khích giảm thiểu rủi ro cho các chủ hợp đồng bảo hiểm và khen thưởng các biện pháp tích cực.

Ông David Howden, người sáng lập đồng thời là Tổng Giám đốc điều hành Howden, cho biết: “Rủi ro đang gia tăng khi thế giới chao đảo từ cuộc khủng hoảng này sang cuộc khủng hoảng khác. Giá trị của việc chuyển giao rủi ro trở nên nổi bật trong những thời điểm đầy biến động như vậy. Đây là thời điểm để các nhà môi giới và các công ty bảo hiểm đẩy mạnh và áp dụng vốn trí tuệ và tài chính của mình để tìm ra các giải pháp sáng tạo nhằm bảo vệ khả năng có thể bảo hiểm được của các tài sản phải chịu vô số rủi ro, bao gồm biến đổi khí hậu, bất ổn địa chính trị và tiến bộ công nghệ nhanh chóng. Cung cấp các sản phẩm sáng tạo đáp ứng nhu cầu luôn thay đổi của khách hàng là con đường dẫn đến sự phù hợp lâu dài và những tiềm năng mới.”

(Theo Howden Report 02/01/2024)