Tỷ giá

Tỷ giá

Bản chất toàn cầu của ngành tái bảo hiểm cho phép phân tán rủi ro tập trung ở một khu vực sang thị trường toàn cầu lớn hơn. Tuy nhiên, những vấn đề mới gần đây như tổn thất thiên tai ở mức kỷ lục, lạm phát bắt nguồn từ lãi suất tăng, căng thẳng địa chính trị và rủi ro khí hậu tăng cao đang gây sức ép lên hoạt động của các công ty bảo hiểm và các công ty tái bảo hiểm. Tần suất ngày càng tăng của các thảm họa thiên nhiên có cường độ cao hơn trong bối cảnh thị trường chứng khoán đi xuống và lãi suất tăng sẽ tạo ra một kịch bản đúng nghĩa để các công ty tái bảo hiểm tăng phí nhằm phản ánh khẩu vị rủi ro thận trọng hơn.

Tất cả các yếu tố này ảnh hưởng tới mùa tái tục năm 2023 như thế nào?

Các công ty tái bảo hiểm định phí theo hướng nhượng tái khó hơn và nguồn vốn ít hơn.

Do các khoản lỗ đầu tư chưa thực hiện và không có nguồn vốn mới, các công ty nhận tái và nhượng tái sẽ chỉ chấp nhận những rủi ro có mức phí tương xứng.

Vốn tái bảo hiểm chuyên dụng đã giảm khoảng 12% trong năm 2022, trong đó vốn tái bảo hiểm truyền thống giảm 13,5% tính theo giá trị tuyệt đối. Dự báo nguồn vốn sẽ phục hồi trở lại trong năm 2023 do lợi nhuận được cải thiện, nhưng vẫn có khả năng chỉ đạt mức của năm 2021.

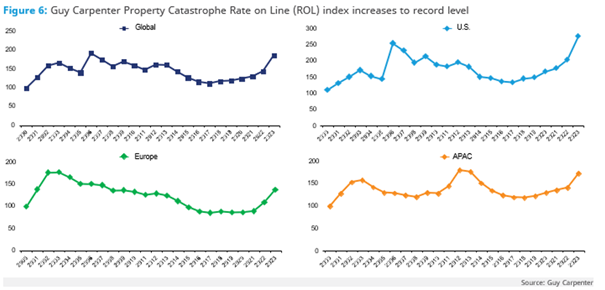

Mặc dù năng lực của thị trường nhượng tái vẫn ổn định, phí và hạn mức tổn thất tự chịu của bên nhượng tiếp tục tăng trong mùa tái tục mùng 1 tháng 1 khiến họ phải gánh chịu nhiều rủi ro hơn. Phí rủi ro thảm họa tài sản toàn cầu tăng khoảng 28% trong mùa tái tục tháng 1, trong khi đó, tính trung bình, phí rủi ro thảm họa tài sản ở khu vực Châu Á Thái Bình Dương tăng khoảng 15%-20% trên cơ sở điều chỉnh theo rủi ro.

Tình hình này một phần là do chi phí thu xếp nhượng tái đã tăng lên. Trong bối cảnh lạm phát và lãi suất cao, dự báo các công ty tái bảo hiểm sẽ tiếp tục ưu tiên định phí ở mức đầy đủ để cải thiện tỷ lệ kết hợp đối với tất cả các nghiệp vụ bảo hiểm và các khu vực, đặc biệt là đối với nghiệp vụ bảo hiểm phát sinh trách nhiệm kéo dài.

Các công ty bảo hiểm buộc phải giữ lại nhiều hơn để ứng phó với thị trường “cứng”

Các lớp tái bảo hiểm thấp hơn có tỷ lệ phí trên hạn mức trách nhiệm cao hơn để phản ánh xác suất và tần suất tổn thất cao hơn, đây là phần chi phí lớn nhất trong chương trình tái bảo hiểm vượt mức bồi thường tài sản. Các lớp tái bảo hiểm này chịu tác động lớn nhất của việc tăng phí trên toàn thị trường.

Năng lực tái bảo hiểm của thị trường nhượng sụt giảm đã làm giảm năng lực tái bảo hiểm khả dụng có thể cung cấp cho thị trường bảo hiểm. Do đó, các công ty bảo hiểm phải tăng mức giữ lại để bù đắp một phần cho các tác động của việc chi phí gia tăng và năng lực tái bảo hiểm sụt giảm.

Gần 1/3 các chương trình tái bảo hiểm tại khu vực Châu Á Thái Bình Dương đã tăng mức giữ lại lên mức 10 năm – một lần (so với mức trung bình trước đây là 5 năm – một lần), khiến các công ty bảo hiểm bị giảm khả năng tự vệ đối với tổn thất thảm họa có chu kỳ tái xuất hiện thấp.

Điều đó có ý nghĩa gì đối với công ty bảo hiểm/tái bảo hiểm?

Các công ty bảo hiểm nên chuẩn bị cho sự biến động về lợi nhuận

Khi các công ty bảo hiểm tăng mức giữ lại, họ sẽ phải giữ lại tất cả các tổn thất thảm họa có tần suất thấp hơn mà trước đây đã nhượng cho các công ty tái bảo hiểm. Tuy nhiên, trước tình hình rủi ro khí hậu ngày càng tăng, việc xuất hiện ngày càng nhiều các sự kiện rủi ro có cấp độ không cao có thể khiến các công ty bảo hiểm dễ phải giữ lại nhiều tổn thất thảm họa hơn.

Do vậy, nếu không có sự điều chỉnh mức phí phù hợp và sự lựa chọn rủi ro thích hợp trong quy trình xét nhận bảo hiểm, điều này có thể gây nguy hiểm cho tình hình tài chính của các công ty bảo hiểm. Việc giữ lại nhiều rủi ro hơn cũng có thể hạn chế khả năng theo đuổi các cơ hội tăng trưởng của công ty bảo hiểm, vì có thể cần nhiều vốn hơn để hỗ trợ mức độ rủi ro gia tăng (liên quan đến thảm họa).

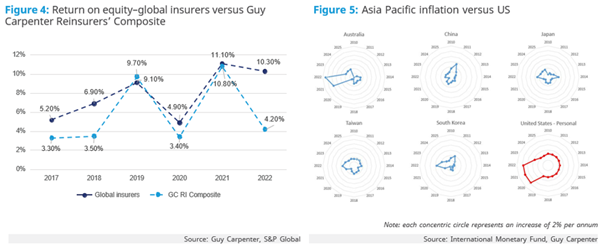

Vẫn chưa chắc chắn liệu lợi nhuận trên vốn chủ sở hữu của các công ty tái bảo hiểm có vượt quá chi phí sử dụng vốn hay không, mặc dù đã có sự cải thiện

Những cải thiện về cách tính phí phù hợp sẽ giúp các công ty tái bảo hiểm cải thiện lợi nhuận hoạt động nghiệp vụ, như được minh họa trong tỷ lệ bồi thường thảm họa của họ. Những thay đổi này phần lớn phù hợp với xu hướng tăng lên của tỷ lệ phí trên hạn mức trách nhiệm. Ngoài ra, việc xử lý lỗ chưa thực hiện của các chứng khoán có thu nhập cố định đã đáo hạn cùng với lợi tức đầu tư cao hơn sẽ dần dần cải thiện lợi nhuận trên vốn chủ sở hữu của các công ty tái bảo hiểm (và vị thế vốn chủ sở hữu của các cổ đông của họ).

Trong 6 năm qua, lợi nhuận trên vốn chủ sở hữu trung bình của các công ty tái bảo hiểm toàn cầu (~6%) luôn ở mức thấp hơn chi phí sử dụng vốn của họ. Lãi suất cao hơn đã làm tăng chi phí sử dụng vốn, từ ~8% trong năm 2020 lên trên 11% trong nửa đầu năm 2023. Vẫn còn quá sớm để nói rằng liệu việc cải thiện lợi nhuận trong nửa đầu năm nay (trước khi mùa bão bắt đầu) sẽ trở thành một xu hướng bền vững hay không, như thể việc cải thiện cách tính phí là phù hợp để đối phó với những tổn thất thảm họa và thường xuyên hơn do biến đổi khí hậu.

Ngoài ra, sự phục hồi của lợi tức đầu tư vẫn bất ổn, do môi trường lạm phát và lãi suất cao hiện nay. Sự thay đổi cụ thể hơn trong chu kỳ tính phí chỉ có thể đạt được khi các công ty tái bảo hiểm luôn kiếm được lợi nhuận bền vững cao hơn chi phí sử dụng vốn của họ, để giúp việc tính phí tái bảo hiểm linh hoạt hơn và thu hút nhiều năng lực tái bảo hiểm hơn./.

(Theo Guy Capenter tháng 11/2023)